- 苏州市相城区渭塘富士浪漫小屋家具厂 2024中甲最好门将候选公布

- 苏州市相城区渭塘富士浪漫小屋家具厂 福彩3D第2024340期逸飞说念东

- 苏州市相城区渭塘富士浪漫小屋家具厂 小米Redmi Note 14系列细

- 苏州市相城区渭塘富士浪漫小屋家具厂 339期秀才福彩3D预测奖号:两位合

- Redmi Note 14 Pro系列获“防水大满贯”:首销还送进水保+

中金:好意思联储降息若干“够用”?

|

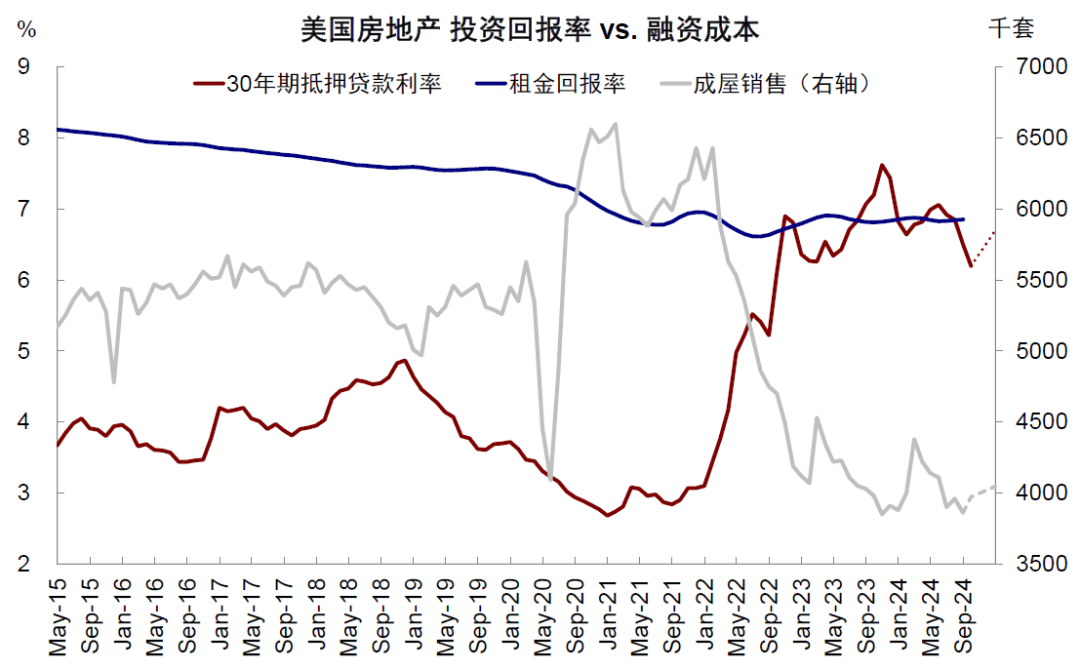

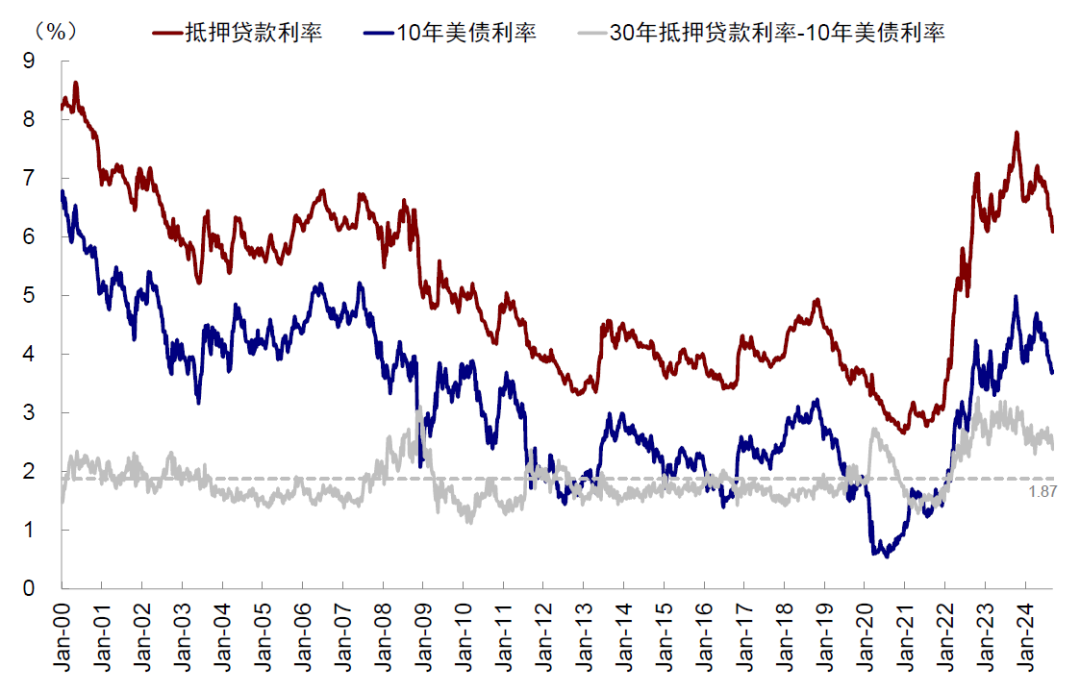

中金觉得,3.5%长债利率已不错提振需求,进一步下跌即可更多激活存量地产商场。目下来看,50bp起步的相配规降息,短期依然会使得商场回顾改日的增长是否会靠近更大压力,因此改日几个经济数据就至关进犯。 在商场的期待中,好意思联储以降息50bp的“相配规”步地开启了新一轮降息周期,厚爱扫尾了2022年头以来的紧缩周期。“相配规”降息的公正是马上反应以支吾“潜在但还未剖释”的增长压力,但坏处是容易让商场回顾“作念实”了阑珊担忧,毕竟“相配规”降息一般都是支吾相配时代的相配之举,如2001年互联网泡沫、2007年金融危急,2020年疫情。 好在好意思联储主席鲍威尔通过强调莫得阑珊迹象,不成线性外推降息旅途,当然利率高于历史水平,点阵图远端旅途比商场预期得更为舒服等“多管王人下”的步地,营造出一种“跳跃于商场”、随时不错作念更多,但又不是因为阑珊压力而被动焦躁作念得更多的形象。 商场也并未将降息50bp视为阑珊压力大幅走高后的“不得一霎为之”,财富弘扬呈现“宽松敷裕但增长不差”的组合,体现为风险财富尤其是成长立场领涨。正因如斯,接下来几个经济数据尤为要道,将径直决定年内余下两次会议的降息旅途,以及阑珊往来(好意思债、黄金)、宽松往来(股债双牛,成长股跳跃)和拓荒往来(后周期跳跃,如地产和工业金属)天平之间的歪斜。 9月降息50bp后,好意思联储“点阵图”炫夸年内有50bp,整轮周期到2026年有200bp的降息空间,与CME期货瞻望年内有75bp、2025年9月降200bp的预期存在彰着不合,后者更为激进。那么,好意思联储需要降若干次息,若干算够?利率的止境又在那处?答复这一问题,实质上是答复货币策略何时走出“限度”区间,何时对增长驱动起到提振后果? 货币策略何时走出“限度”区间?住户端已干涉宽松状态,企业端和合座经济的紧缩程度也快速收窄 若何测度货币策略是否具有“限度性”(restrictive),并非如法泡制的不雅察其通盘水平,而是对比经济的投资答复率,即与经济各法子能承受的利率水平作对比。本轮降息可能比料思和日常历史教授更快产生后果,与此前为何加息很久后才对通胀产生胁制后果的逻辑相同,可能都是经济的投资答复率还是彰着抬升(也即鲍威尔提到的“中性利率”显耀高于疫情前水平)。 本年一季度,好意思国私东说念主部门信用之是以大致在尚未降息下就不测延长,一方面恰是因为货币策略距离投资答复率的范畴不远,很快就不错裁减到宽松区间;另一方面亦然因为各法子融资老本是以10年好意思债利率为基准,受降息预期带动而提前下行,无需比及现实降息。 从这个角度起程,历程近期降息预期的充分酝酿和好意思债利率的快速下行后,咱们详确到货币策略对住户端的“限度性”已基本捣毁,对企业端和合座经济的抵制也马上收窄。具体来看, ► 住户部门,降息预期和阑珊担忧带动融资老本大幅回落,还是转为宽松。住户信贷结构中,住房典质贷款占75%,因此咱们以房贷典质贷款利率和房钱答复率行动住户部门融资老本和投资答复率的测度标的。30年期典质贷款利率与10年好意思债利率走势基本一致,降息预期升温诱导30年期典质贷款利率马上回落,目下还是降至6.1%(截止9月19日),大幅低于6.8%驾驭的房钱答复率。同期,三季度银行住宅贷款模范也还是转为缩小(收紧-缩小的银行占比为-1.9%)。 图表1:7月降至6.85%与房钱答复率打平,9月进一步降至6.1%,显耀低于6.8%驾驭的房钱答复率  贵府着手:Haver,中金公司磋商部 贵府着手:Haver,中金公司磋商部

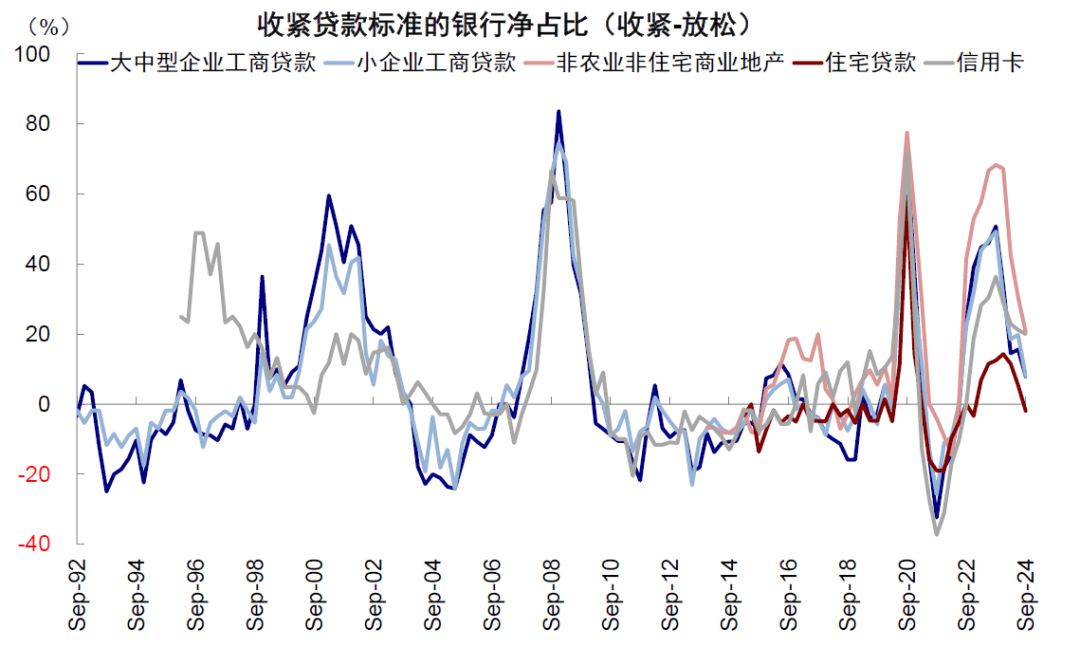

图表2:三季度银行住宅贷款模范也还是转为缩小(收紧-缩小的银行占比为-1.9%)  贵府着手:Haver,中金公司磋商部 贵府着手:Haver,中金公司磋商部

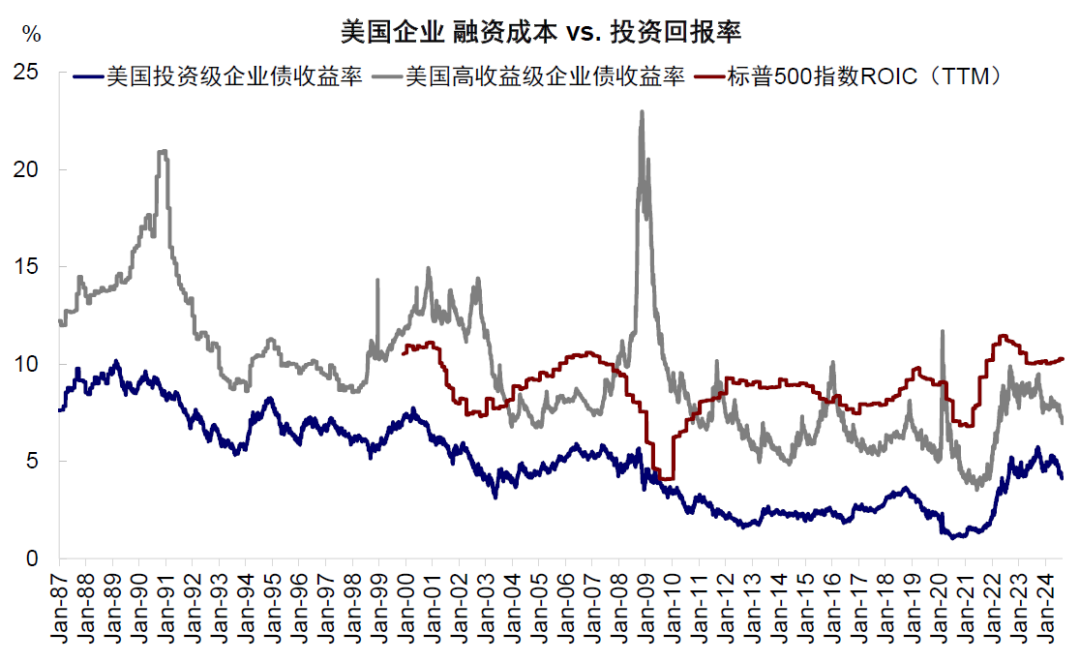

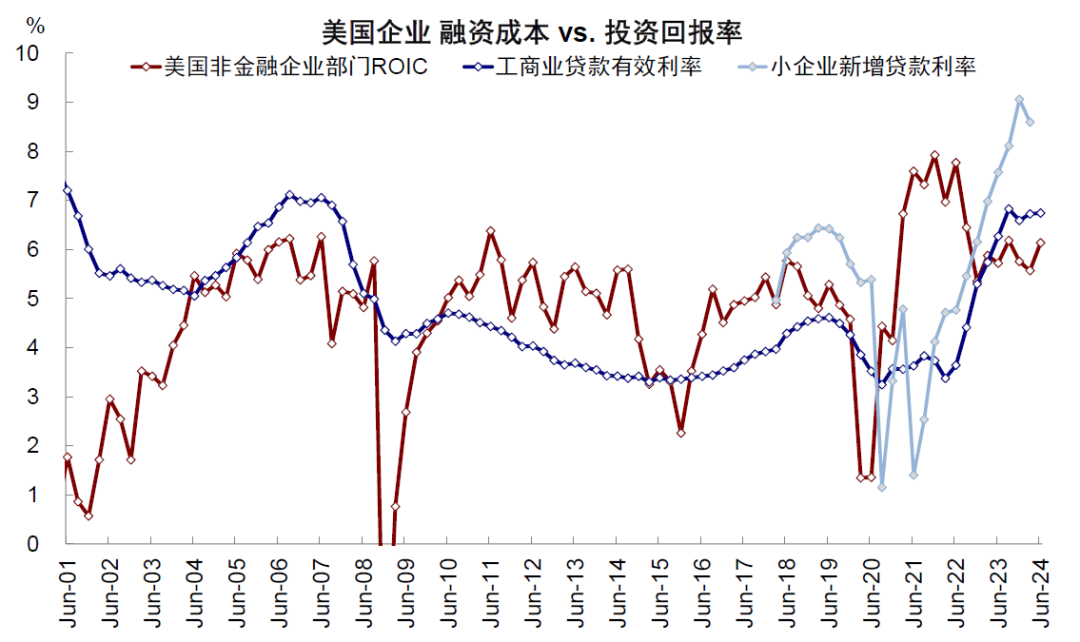

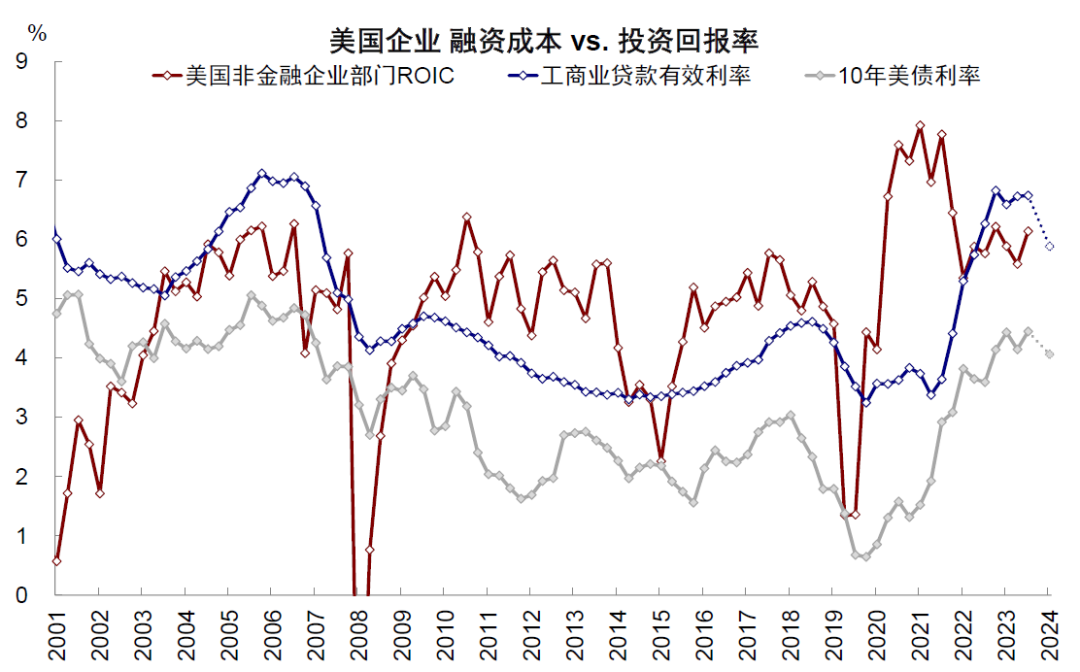

► 企业部门,融资老本回落且投资答复率回升,大企业还是莫得限度性,中小企业限度程度也由330bp收窄至250bp。企业部门的融资渠说念兼具盘曲融资(工生意贷款占比14%)和径直融资(企业债占比40%),大企业更倾向于发债,而小企业更依赖于银行信贷。融资老本方面,高收益级和投资级信用利差自2023年四季度高点分离回落至3.24ppt和1.25ppt,处于30%和15%的历史分位数。再加上基准利率的大幅下行,使得径直融资老本快速回落,高收益级收益率回落260bp(9.6% vs. 7%),投资级债券收益率回落163bp(6.6% vs. 5%)。 盘曲融资的工生意贷款收紧模范也大幅回落,中小企业新增融资老本也从9%回落至8.6%。对比之下,投资答复率却有所上升。标普500指数ROIC自本轮加息以来长久高于信用利差,现时仍慈祥朝上,与信用利差的差值进一步扩大,反应大企业融资并未受到胁制。非金融企业部门ROIC时隔两个季度出现拓荒,二季度由5.6%回升至6.1%,与中小企业新增融资老本的差值由一季度的330bp缩窄至250bp。 图表3:高收益级和投资级信用利差分离回落至30%和15%的历史低位  贵府着手:Bloomberg,中金公司磋商部 贵府着手:Bloomberg,中金公司磋商部

图表4:合座企业部门层面,非金融企业部门ROIC时隔两个季度出现拓荒,二季度由5.6%回升至6.1%  贵府着手:好意思联储,FDIC,堪萨斯联储,中金公司磋商部 贵府着手:好意思联储,FDIC,堪萨斯联储,中金公司磋商部

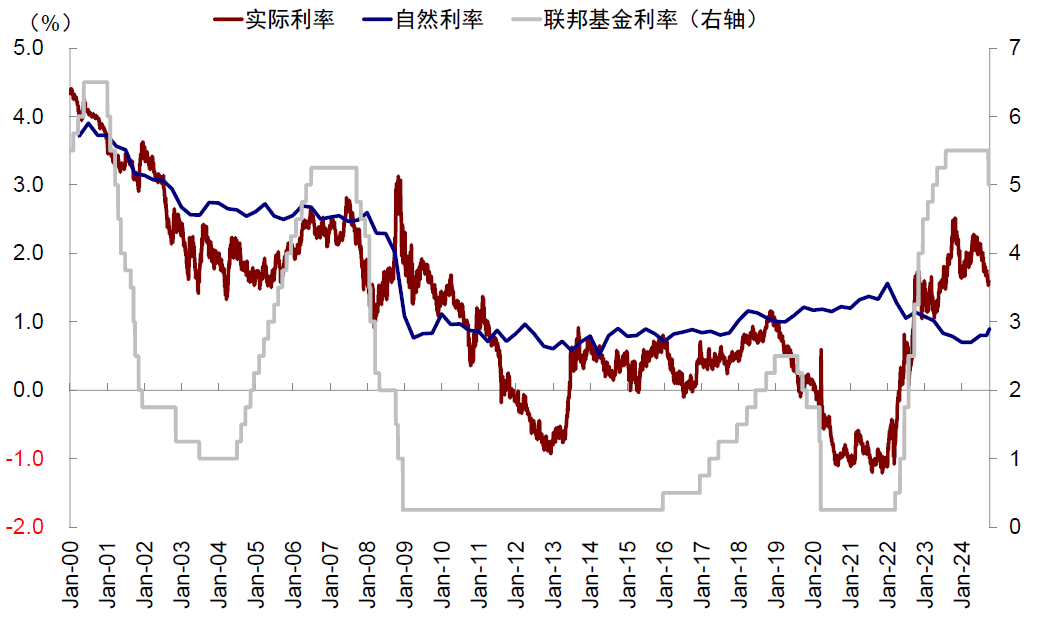

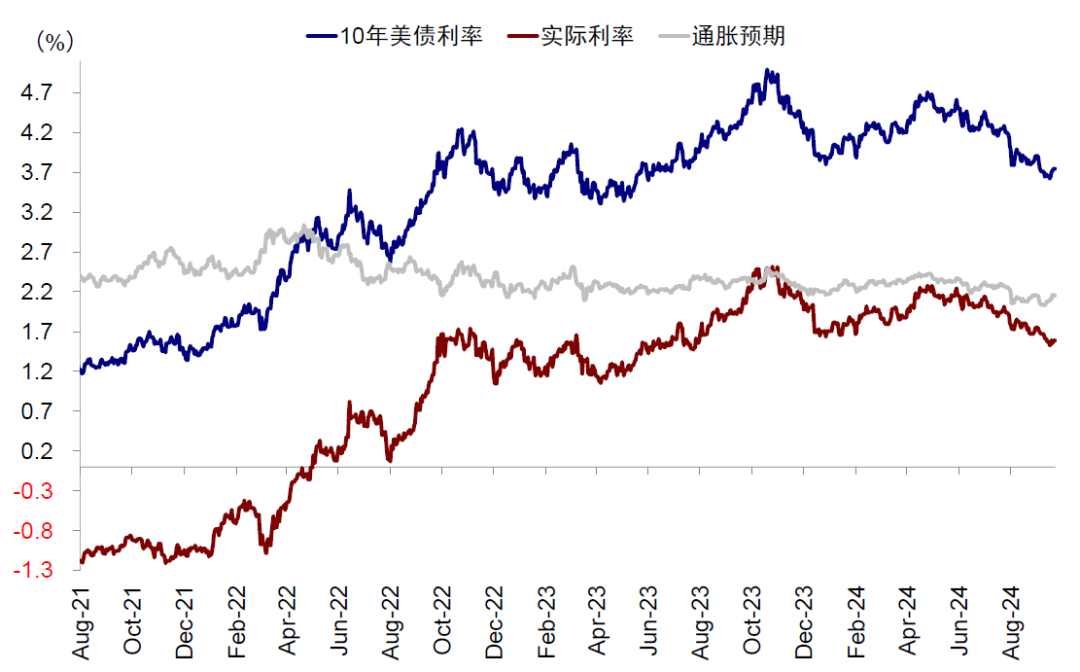

► 合座经济,现实利率与当然利率差距缩窄至70bp以下。关于合座经济而言,不错用现实利率和当然利率(通胀与产出缺口均衡时的现实利率水平)的差距行动货币策略对经济的胁制和促程度度。融资老本方面,4月高点以来,降息预期和对增长的担忧带动现实利率从2.3%执续回落至1.6%。 反应投资答复率的当然利率也驱动提高,当然利率在不同模子下的估值不同,一个相对高频且简便的估算次序是使用好意思联储点阵图的历久利率减去2%的PCE标的值,这一标的自二季度以来也驱动提高至0.9%(3月、6月和9月的历久利率分离为2.7%、2.8%和2.9%)。二者之差由一季度的117bp缩窄至70bp,反应合座经济层面受到的胁制程度有所缩小。如若用纽约联储和和里士满联储测算的水平,这一差距可能更窄。 图表5:现实利率和当然利率的差由一季度的117bp缩小至70bp  贵府着手:Bloomberg,中金公司磋商部 贵府着手:Bloomberg,中金公司磋商部

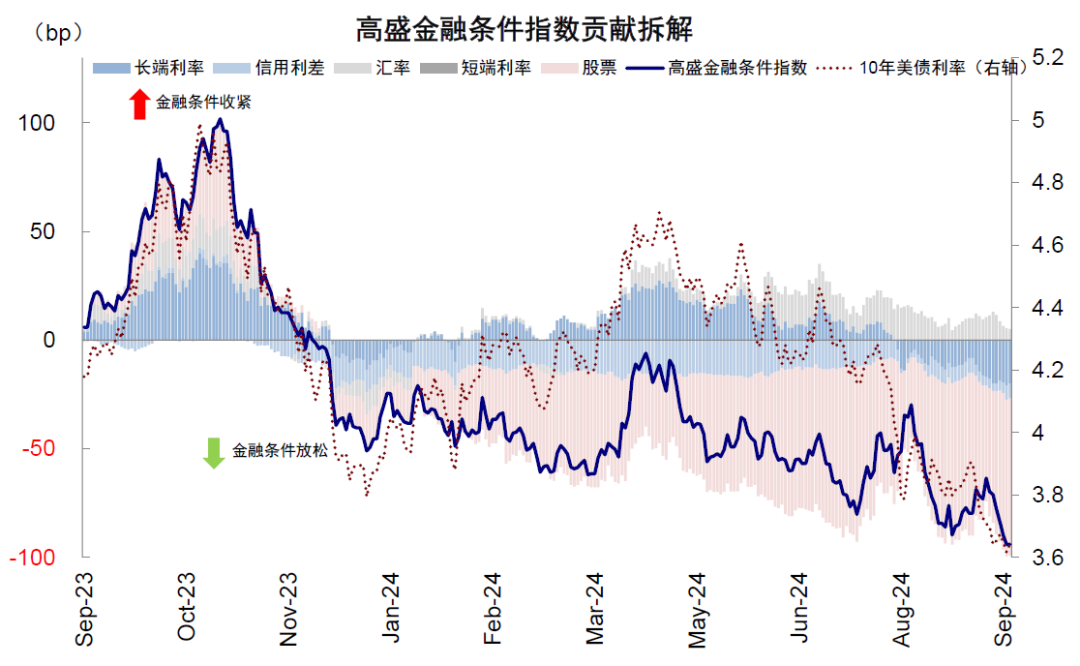

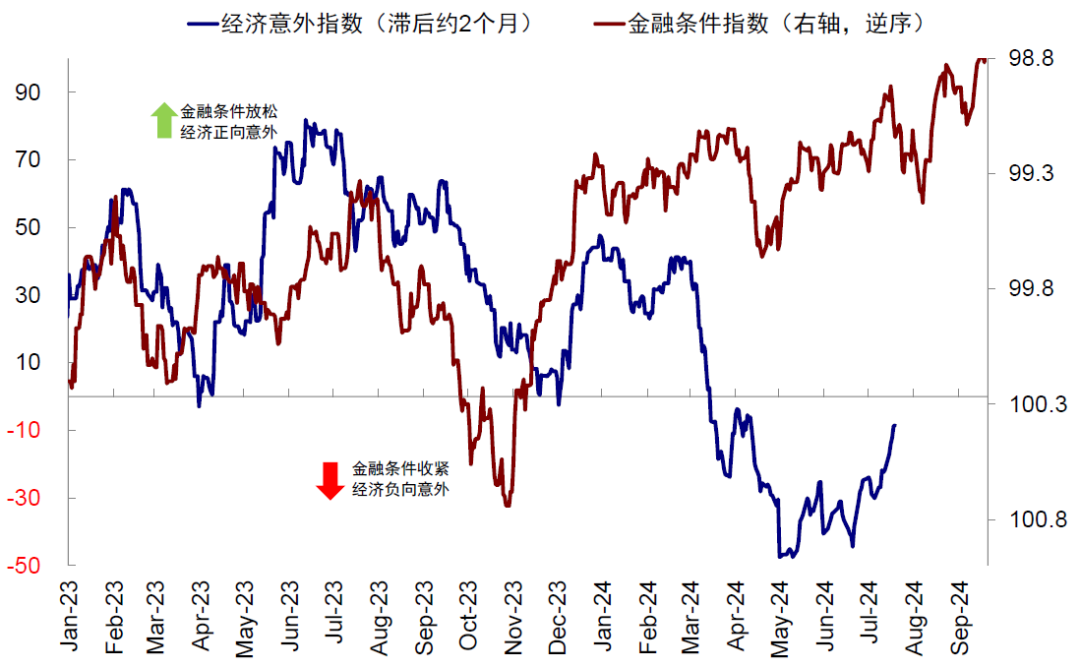

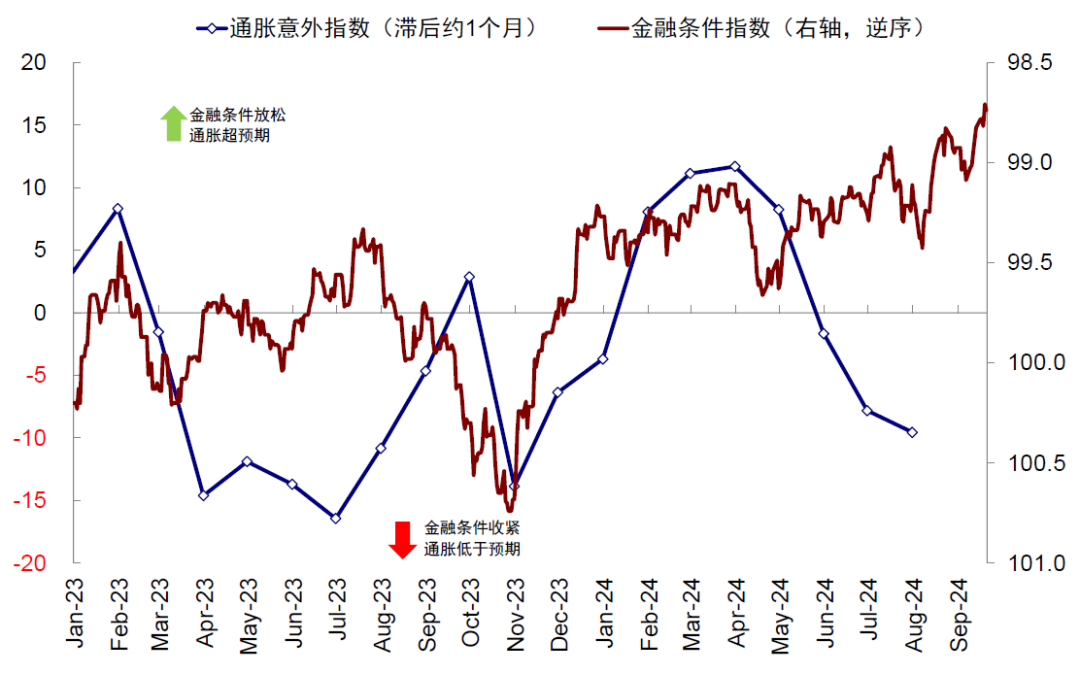

此外,金融条件也降至2022年加息以来最宽松的本领。涵盖鸿沟更广的金融条件也不错行动补充标的来援手判断,由长端利率、短端利率、信用利差、好意思股以及好意思元瓜分项组成。由于好意思股短期波动幅度较大,关于金融条件短期变化的影响也更为彰着,这亦然好意思股本年以来带动金融条件执续宽松的主要原因。 金融条件行动高频标的,跳跃于经济不测指数2~3个月,近期经济不测指数的回升即是7月金融条件缩小的闭幕;跳跃于通胀不测指数1个月,8月金融条件的收紧体目下近期通胀不测指数走弱上。 图表6:本年以来金融条件执续宽松的主要孝顺来自好意思股的高涨  贵府着手:Bloomberg,中金公司磋商部 贵府着手:Bloomberg,中金公司磋商部

图表7:近期增长不测指数的回升和通胀不测指数的走弱,分离是7月金融条件的缩小和8月的收紧的闭幕

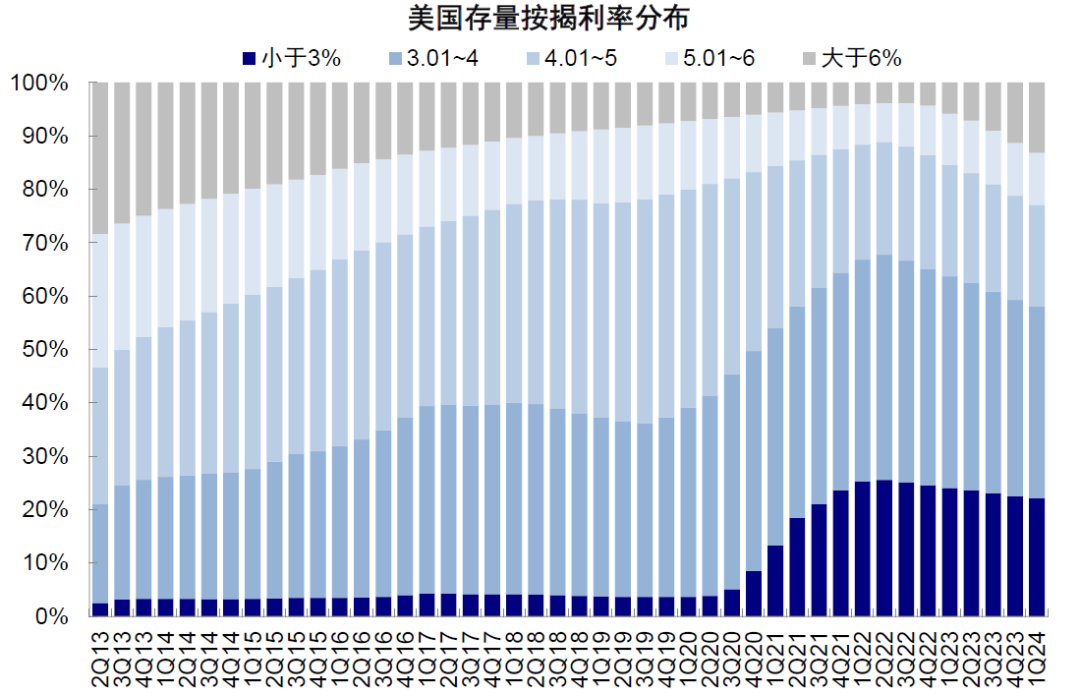

降息和利率的止境在那处?3.5%长债利率已不错提振需求,进一步下跌即可更多激活存量地产商场 咱们在上文中商讨到的合座经济和宏不雅分部门目下出现的宽松后果,均是以“新增”融资老本和投资答复率作对比,来判断是否还是出现了角落改善。但如若融资老本进一步回落到“存量”水平的下方,那么各部门付息压力会得回彰着改善,进而刺激需求的改善。咱们在这里假定其他条件不变,仅依靠融资老本的回落来反推好意思债利率的水平。 ► 住户部门:3.2%则不错进一步激励存量需求。如上文分析,目下3.7%的好意思债利率还是带动30年期典质贷款利率回落到房钱答复率下方,刺激角落需求改善,但更多是招引初次购房者。只是依靠投资答复率和融资老本打平无法根人性地惩处成屋的供给不及,此前锁定在较低利率水平的成屋屋主出售意愿有限,导致库存处于低位,房价居高不下,进而胁制了住户的购房能力。若新增典质贷款利率低于存量按揭,那么不错进一步的激励住户购房需求。 通过拆解存量房贷结构发现,仅有13%的房贷利率在6%以上,因此现时6.1%的融资老本并不完全具备招引力,无法灵验改善供需不匹配的近况。更而且疫情后购房需求的透支导致住户搬家意愿不彊,保管原利率不变的情况下有置换倾向的东说念主也只消25%[1]。 若典质贷款利率回落到5%,则潜在挂牌屋主的最大占比不错达到22%,或一定程度不错加多供给。30年期典质贷款利率和10年好意思债利率并不是一比一变化,二者的利差均值在疫情后由于利差倒挂、好意思联储缩表MBS等原因走阔,假定回到180bp的均值水平[2],对应10年好意思债利率3.2%驾驭。 图表8:仅有13%的房贷利率在6%以上,因此现时6.1%的融资老本无法灵验改善供需不匹配的近况  贵府着手:NMDB,中金公司磋商部 贵府着手:NMDB,中金公司磋商部

图表9:若典质贷款利率回落到5%,对应10年好意思债利率在3.2%驾驭  贵府着手:Bloomberg,中金公司磋商部 贵府着手:Bloomberg,中金公司磋商部

► 企业部门:现时利率水平还是不错改善存量付息压力。盘曲融资的工生意贷款存量利率流露时分相对滞后,三季度好意思债利率回落和好意思联储降息带来的变化尚未公布。目下二季度存量水平执平于一季度6.7%,ROIC由一季度的5.6%提高至6.1%,带动两者差距由1.1ppt收窄至0.6ppt。 因工生意贷款利率与10年好意思债利率高度关系,咱们测算现时3.6~3.7%的好意思债利率基本对应5.3~5.5%的工生意贷款灵验利率,在增长拓荒相沿ROIC的前提下(二季度6.1%),合座企业端存量融资老本在三季度或还是回落到投资答复率的下方。 图表10:咱们测算现时3.6~3.7%的好意思债利率基本对应5.3~5.5%的工生意贷款灵验利率  贵府着手:NMDB,中金公司磋商部 贵府着手:NMDB,中金公司磋商部

► 合座经济:3.5%~3.6%可基本抹平现实利率与当然利率差值。如上文所述,当然利率不同模子的测算闭幕不同,LW模子预测值1.22%,HLW模子预测值为0.74%,里士满联储预测值为2.6%,好意思联储0.9%,平均值约为1.4%。目下现实利率与当然利率仍存在10bp~20bp的差距,如若这一差距被抹平,假定通胀预期保管不变,现实利率或降至1.4%~1.5%,对应10年好意思债利率3.5%~3.6%驾驭。 图表11:现实利率回落至1.4%~1.5%,对应10年期好意思债利率回落到3.5%~3.6%驾驭  贵府着手:Bloomberg,中金公司磋商部 贵府着手:Bloomberg,中金公司磋商部

对财富有何启示?宽松往来而非阑珊往来,分母财富向分子财富安逸切换;短债、地产链和工业金属可安逸慈祥 基于90年代以来的降息周期财富教授,一般规章炫夸降息前分母财富弘扬较好(如好意思债、黄金、罗素2000和港股生物科技为代表的小盘成长股等),待降息后宽松后果安逸剖释,分子财富驱动跑赢(如铜、好意思股和周期板块等)。 但每轮周期有各别,宏不雅环境的不同会导致财富走势和往来逻辑的不同,举例2019年降息周期中,第一次降息后,好意思债利率安逸见底,黄金安逸见顶,铜和好意思股安逸见底反弹,便终澄清切换。因此在更倾向于2019年是基准情形的配景下,提出投资者在现时阶段“反着思、反着作念”。 目下来看,50bp起步的相配规降息,短期依然会使得商场回顾改日的增长是否会靠近更大压力,因此改日几个经济数据就至关进犯,将决定阑珊往来(好意思债、黄金)、宽松往来(股债双牛,成长股跳跃)和拓荒往来(后周期跳跃,如地产和工业金属)天平之间的歪斜。 如若数据不大幅恶化,致使如咱们预期的那样,在一些利率敏锐端,如地产等还能有所改善,那么就会给商场传递一个“降息程度够且经济不差”的组合,达到新的均衡,后续商场干线或转向降息后的拓荒往来。 因此在现时环境,好意思债和黄金还无法证伪这一预期下,仍可能有一定执有契机但短期空间有限。如若后续数据确认经济压力不大,那么这些财富应该应时退出;比较之下,更为细主义是直接收益于好意思联储降息的短债、安逸拓荒的地产链(致使拉动中国关系出口链)以及铜也安逸慈祥,但目下仍有些偏左侧,需要恭候后续几个数据考据。 本文作家:刘刚(S0080512030003)、杨萱庭,着手:中金点睛,原文标题:《中金:降息若干“够用”?》 风险请示及免责条件 商场有风险,投资需严慎。本文不组成个东说念主投资提出,也未磋商到个别用户寥落的投资标的、财务气象或需要。用户应试虑本文中的任何主张、不雅点或论断是否合乎其特定气象。据此投资,牵扯振作。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:王长生 |